Firemná hotovosť, ktorá potichu stráca hodnotu

Ak by boli naše peniaze zamestnancami, pracovali by efektívne?

Ležia nám na účtoch prostriedky, ktoré zatiaľ nemajú jasné určenie? Pri väčšom majetku nejde iba o to, koľko hotovosti firma alebo rodina má, ale akú úlohu má hotovosť v celkovej štruktúre majetku.

Firemná hotovosť nie je len položka na účte. Rozhoduje, koľko likvidity má zostať dostupnej pre prevádzku, príležitosti a bezpečnosť, a ktorá časť kapitálu má už pracovať dlhodobo.

Ako Wealth manager senior v Swiss Life Select Slovensko sa na túto tému pozerám cez strategickú správu majetku a kapitálu.

Skúsme si na chvíľu predstaviť, že riadime tím ľudí. Ak by sme mali v tíme niekoho, kto síce každé ráno príde, ale celých osem hodín nerobí absolútne nič, pravdepodobne by sme takýto stav dlho netolerovali.

Takýto človek by bral mzdu, zaberal miesto v kancelárii a neprinášal by žiadnu hodnotu. Peniaze sú svojím spôsobom tiež naši „zamestnanci“.

Ak ich však nechávame pasívne ležať na bežných účtoch, nielenže nič nerobia, ale každý deň potichu strácajú na svojej reálnej hodnote.

Pre podnikateľov a bonitných investorov je pasívna hotovosť jednou z najčastejších, no najmenej viditeľných foriem neefektívnej správy majetku.

Efektívne riadenie cashflow je jednou z najčastejších tém, ktoré s bonitnými klientmi riešime. Je to jasný signál, že úspešní ľudia - či už majetok aktívne budujú, alebo ho získali predajom podielov či dedičstvom - vnímajú pasívnu hotovosť ako problém, ktorý vyžaduje pozornosť, ak nemá dôjsť k zbytočnej erózii majetku.

Pre koho sme pripravili tento článok

Tento text je určený pre tých, ktorí už dosiahli úroveň majetku, kde iba tradičné bankové produkty prestávajú byť dostatočným riešením. Je určený najmä pre:

Majiteľov firiem, ktorí riešia otázku efektívnej správy nerozdeleného zisku a holdingových štruktúr.

HNWI klientov a rentierov, ktorých kapitál musí generovať cashflow pre ich životný štýl.

Rodiny spravujúce rodinný majetok, kde je prioritou ochrana kúpnej sily pre ďalšie generácie.

Všetkých, ktorí rozumejú riziku koncentrácie a vnímajú, že držanie hotovosti v banke a jednej mene nie je konzervatívna, ale neefektívna stratégia.

Pozrite si tento článok ako YouTube video

Vypočujte si tento článok ako Spotify Podcast

Vypočujte si tento článok ako Podcasts

Podcasts

Pasívna hotovosť: Falošný pocit bezpečia

Mnohí podnikatelia a bonitní investori udržiavajú na účtoch vysokú likviditu (často aj stovky tisíc eur) pre pocit bezpečia. V dobe neistoty sa môže hotovosť zdať ako jediná „istota“. Problémom však je, že zatiaľ čo nominálna hodnota na výpise z účtu ostáva rovnaká, reálna kúpna sila peňazí sa nezastaviteľne topí.

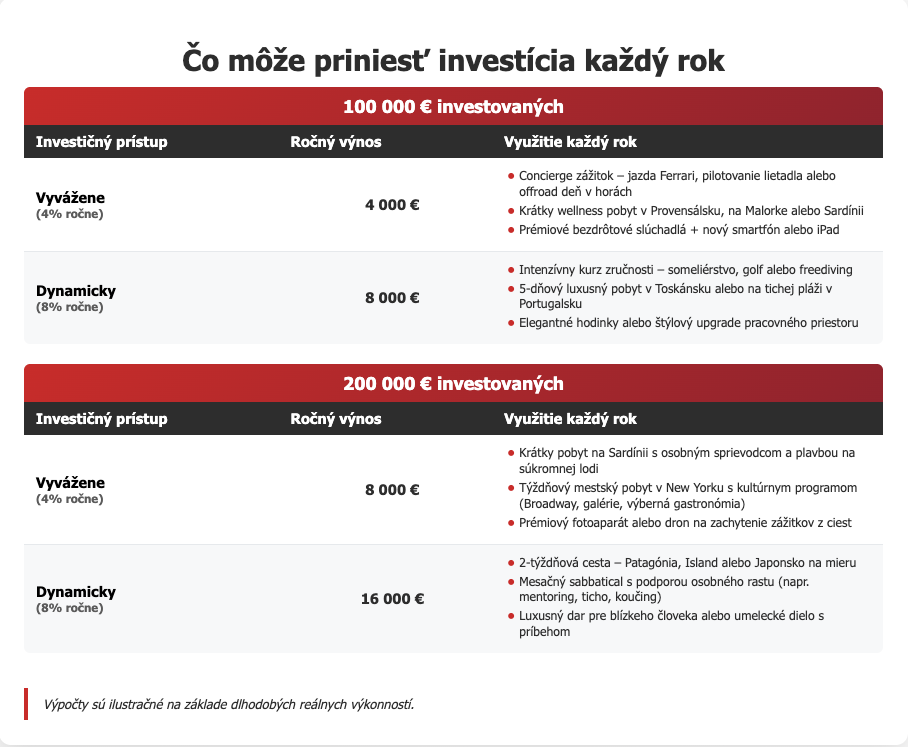

Pri inflácii na úrovni 4 % platíme každý rok „neviditeľnú faktúru“ za to, že náš majetok stojí:

500 000 € stratí za rok približne 20 000 €.

1 000 000 € stratí ročne približne 40 000 €.

Skryté náklady, o ktorých sa často nehovorí

Pre bonitných investorov však strata kúpnej sily nie je jediným problémom. Druhým je daňová neefektivita. Ak držíte hotovosť na bežných či vkladových produktoch, platíte daň z každého eura úroku, ktorý banka pripíše. V porovnaní s inými formami správy majetku môže ísť o zbytočnú neefektivitu kapitálu, ktorú možno legálnym a správnym nastavením znížiť. Ďalším bodom je náklad ušlej príležitosti.

Ak by niekto vlastnil prémiovú nehnuteľnosť, pravdepodobne by ju nenechal roky prázdnu a bez nájomníka. Pri hotovosti je to rovnaké - ak jej neurčíme jasnú úlohu, strácame potenciál, ktorý mohol financovať váš životný štýl, charitatívne zámery alebo nové investičné príležitosti, ktoré sa na trhu objavia.

Paradox likvidity: Prečo hotovosť v banke nie je jediné riešenie

Častým argumentom pre držanie vysokej hotovosti na účte je potreba mať „rýchle peniaze“ na nečakaný biznis deal alebo nákup aktíva v kríze. Častou obavou je, že investovaním by sa stratila potrebná flexibilita. To je však väčšinou skôr mýtus. Moderná správa majetku umožňuje skombinovať vysokú mieru likvidity, teda prístup k peniazom v horizonte dní, s ochranou pred infláciou.

Naše peniaze ako správni „zamestnanci“ tak môžu byť v stave pohotovosti na nové príležitosti, ale medzitým musia odvádzať prácu, ktorá pokryje aspoň náklady na ich existenciu.

Záver: Od pasívnej hotovosti k systému

Pasívna hotovosť vyzerá na prvý pohľad ako konzervatívna voľba, ale v realite je to rozhodnutie akceptovať garantovanú stratu v prospech neistého pocitu pokoja. Peniaze sú nástroj – a ak im neurčíme úlohu my, urobí to za nás inflácia, dane a absencia systému.

V nasledujúcom článku sa pozrieme na to, ako si nastaviť systém, ktorý tieto nedostatky odstraňuje. Ukážeme si, ako profesionálne Family Office pristupujú k deleniu majetku, aby ste si zachovali kontrolu, likviditu a zároveň dlhodobo chránili hodnotu toho, čo ste vybudovali.

Od pasívnej hotovosti k systému správy majetku

Ako nastaviť architektúru aktív, likviditu a dlhodobú stratégiu tak, aby majetok pracoval ako systém.