Slováci majú 30 miliárd € s úrokom 0% namiesto 3,9%

Veľa Slovákov si dobrovoľne škodí tým, že majú peniaze na bežných účtoch s úrokom 0%. V tomto článku sa pozrieme na rozumné alternatívy a pri jednej dokonca nemusíte platiť daň zo zisku.

Investovanie v dnešnej dobe je viac než len nutnosť; je to nevyhnutný krok k zabezpečeniu finančnej budúcnosti. Veľká časť populácie však stále nedokáže optimálne využiť svoje finančné zdroje. Zatiaľ čo inflácia neúprosne znižuje hodnotu peňazí uložených na bežných účtoch s nulovým úrokom, existujú rozumnejšie možnosti, ktoré môžu vaše peniaze ochrániť a dokonca im umožniť rásť.

Jednou z kľúčových výziev je preklenúť informačnú priepasť, ktorá bráni mnohým jednotlivcom v investovaní. Mnohí považujú investovanie za komplikované alebo riskantné, a preto sa spoliehajú na tradičné spôsoby uchovávania peňazí, ako sú bežné účty alebo termínované vklady. Tieto produkty však v dôsledku inflácie vedú k postupnej strate kúpnej sily uložených finančných prostriedkov.

Podľa štatistík Národnej banky Slovenska má veľká časť obyvateľstva na Slovensku svoje peniaze uložené v bankových vkladových produktoch, pričom celková suma presahuje 46 miliárd eur. Čo je však alarmujúce, je, že obrovská väčšina, konkrétne viac ako 30 miliárd eur z týchto finančných prostriedkov leží na bežných účtoch s nulovým úrokom. Tento prístup v praxi znamená dobrovoľné prijatie garantovanej straty, pretože peniaze uložené na takýchto účtoch si v dôsledku inflácie zachovávajú nominálnu, ale nie reálnu hodnotu.

Pozrite si tento článok ako YouTube video

Vypočujte si tento článok ako Spotify Podcast

Vypočujte si tento článok ako Podcasts

Podcasts

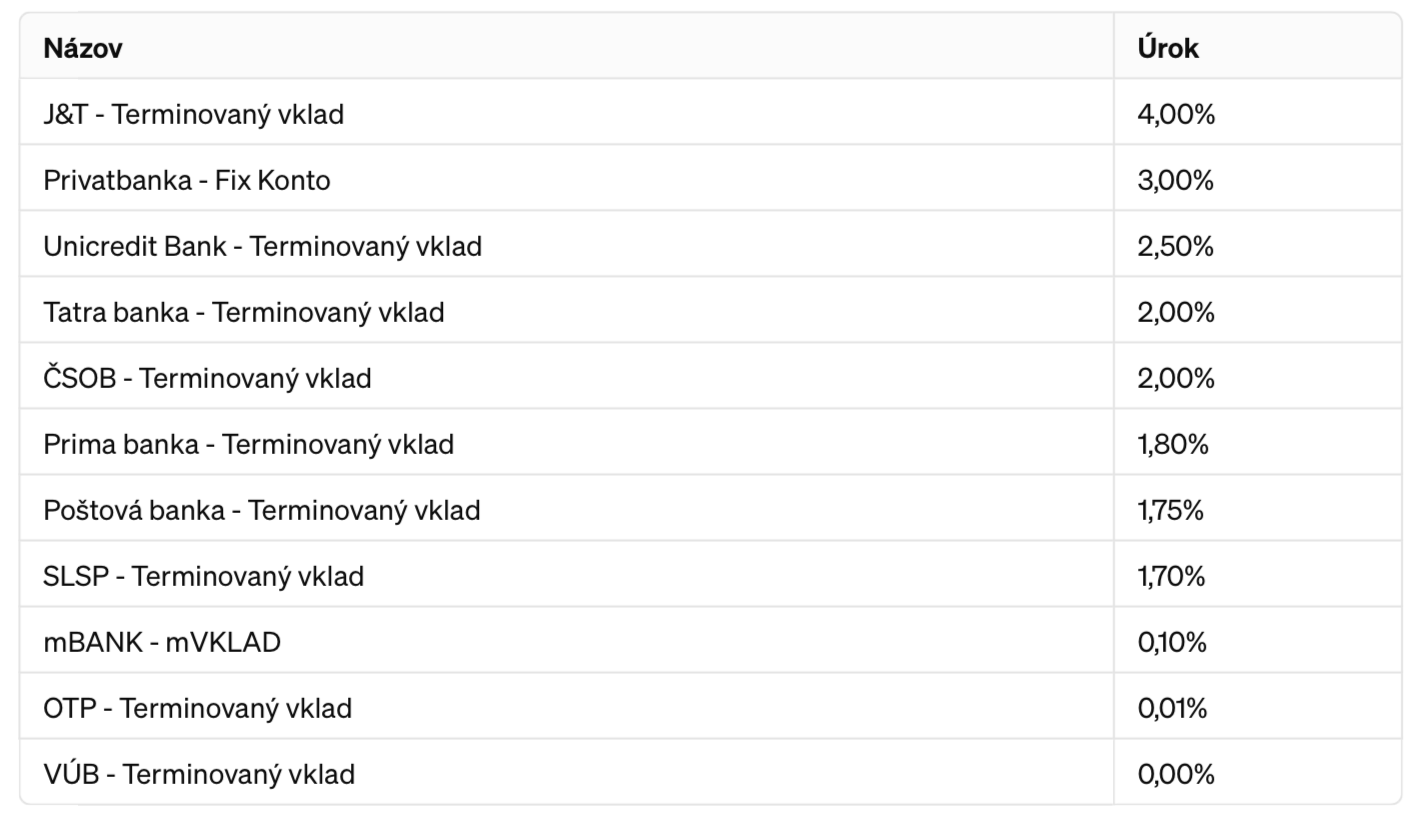

Termínované vklady

Existujú však rozumné alternatívy, ktoré sú dnes dostupné každému a ponúkajú lepšie možnosti zhodnotenia uložených prostriedkov. Prvou z týchto alternatív sú termínované vklady, ktoré, hoci ponúkajú určitý úrok, v porovnaní s inými dostupnými možnosťami pôsobia ako menej atraktívna voľba.

Keď sa pozrieme na aktuálnu ponuku termínovaných vkladov na Slovensku, vidíme, že máme možnosť pri viazanosti na 12 mesiacov, teda na jeden rok, využiť termínované vklady s úrokom až 4%.

Najzaujímavejší termínovaný vklad s úrokom 4%, má podmienku minimálny vklad 10 000 eur, to znamená, ak chcete uložiť menšie sumy, tak túto možnosť nemáte.

Peniaze sú viazané na jeden rok, čo znamená, že ak chcete peniaze vybrať neočakávane skôr ako ste plánovali, tak nedostanete žiadne úroky.

Ďalší dôvod, prečo termínované vklady úplne neodporúčam, je ten, že aj keď máte úrok 4%, tak v skutočnosti nezískate 4%. Ako je to možné? Jednoducho, musíte zaplatiť daň zo zosku.

Takže v skutočnosti ak pri úroku 4%, odpočítate 19% daň z výnosu, tak výsledný čistý zisk bude 3,24%. A tým pádom už to nie je tak zaujímavé, ako sa na prvý pohľad zdá.

Bolo by to v poriadku, keby neexistovala zaujímavejšia alternatíva, ale existuje.

Peňažné ETF fondy naviazané na úrokovú sadzbu ESTR.

Podľa môjho názoru sú podstatne zaujímavejšou možnosťou peňažné ETF fondy, ktoré sú naviazané na úrokovú sadzbu Európskej centrálnej banky ESTR, a aktuálne ponúkajú výnosy na úrovni 3,9%.

Peňažné ETF fondy poskytujú investorom možnosť dosiahnuť výnosy porovnateľné s úrokovými sadzbami, za ktoré si banky navzájom požičiavajú peniaze. To znamená, že investori môžu získať výnosy, ktoré sú v súlade s trhovými úrokovými mierami, bez nutnosti uzatvárať termínované vklady s pevnou úrokovou sadzbou a s obmedzenou likviditou. Navyše, ak sú investície do týchto peňažných ETF fondov držané dlhšie ako jeden rok, môžu sa investori tešiť aj z oslobodenia od dane.

Výhodou peňažných ETF fondov je nielen potenciál vyšších výnosov v porovnaní s tradičnými spôsobmi ukladania peňazí, ale aj vysoká miera likvidity, ktorá umožňuje investorom prístup k ich finančným prostriedkom takmer okamžite – v praxi obvykle do 5 pracovných dní, čo je v prípade náhlej potreby finančných prostriedkov kľúčové.

Porovnanie

Porovnajme si výnos peňažných ETF fondov, o ktorých sme hovorili, s dvoma najlepšími termínovanými vkladmi, ktoré sú aktuálne na trhu a ponúkajú úroky 4% a 3%, pri vklade 10.000 eur na 12 mesiacov.

Najdôležitejšia informácia keď ukladáme peniaze je čistý ročný výnos a ten vidíme v pravom stĺpci. Najlepšia možnosť je aktuálne 330 eur pri sume 10 000 eur.

Nie je to informácia, ktorá by vás spravila bohatými, ale 330 eur je lepšie než 0, pretože to stále porovnávame s bežným účtom v banke, kde leží vyššie spomínaných 30 miliárd eur.

Aj investovanie môže byť jednoduché a bezpečné

Investovanie je proces, ktorý vyžaduje informovanosť, trpezlivosť a strategické plánovanie. Peňažné ETF fondy predstavujú pre investorov, ktorí hľadajú bezpečný spôsob, ako ochrániť svoje peniaze pred infláciou a zároveň dosiahnuť konkurencieschopné výnosy, atraktívnu možnosť. V dnešnej digitálnej ére je zriadenie investičného účtu a začatie investovania jednoduchšie než kedykoľvek predtým, nakoľko je možné vykonať všetko online z pohodlia domova.

Je dôležité, aby sa ľudia nevyhýbali investovaniu z obavy z komplikovanosti alebo rizika. Vzdelávaním a využívaním dostupných zdrojov môže každý začať investovať inteligentne a urobiť dôležité kroky k zabezpečeniu svojej finančnej budúcnosti. Využitím peňažných ETF fondov ako jednej z možností môžu investori diverzifikovať svoje portfólio a maximalizovať svoje finančné príležitosti v rámci konzervatívnej investičnej stratégie.

Nakoniec, dôležité je uvedomiť si, že finančné rozhodnutia, ktoré robíme dnes, formujú náš budúci životný štandard. Investovanie do peňažných ETF fondov alebo akýchkoľvek iných rozumných finančných produktov by nemalo byť vnímané ako zložitý alebo riskantný krok, ale skôr ako premyslená strategická voľba v rámci komplexného finančného plánovania.

Moderné finančné trhy ponúkajú množstvo príležitostí, ako urobiť z našich peňazí pracovníka, ktorý nám pomôže dosiahnuť naše dlhodobé finančné ciele. Či už ide o vytvorenie rezervy pre neočakávané udalosti, budovanie dôchodkových úspor, alebo jednoducho zhodnotenie našich peňazí nad rámec inflácie, kľúčom je začať konať. V dnešnej dobe, keď je prístup k informáciám a finančným nástrojom jednoduchší než kedykoľvek predtým, nie je dôvod stáť na mieste.

Investovanie je cesta, nie destinácia. Každý môže nájsť stratégiu, ktorá najlepšie vyhovuje jeho finančnej situácii, cieľom a tolerancii k riziku. Dôležité je urobiť prvý krok, informovať sa a vybrať si spôsob, ako vaše peniaze môžu efektívne pracovať pre vás.

Využite príležitosti, ktoré ponúka moderný finančný svet, a nebojte sa vykročiť na cestu informovaného investovania. Vaša finančná budúcnosť to stojí za to.

V prípade, že patríte do skupiny ľudí, ktorí využívajú primárne bežný účet v banke a termínované vklady a chceli by ste to po prečítaní článku zmeniť, tak využite možnosť nezáväznej konzultácie. Stretnúť sa môžeme osobne v Žiline, alebo online formou videohovoru.